Qu’est-ce qu’une assurance perte d'exploitation ?

Par définition, l’assurance professionnelle perte d'exploitation compense la baisse ou l’arrêt de votre activité après un sinistre. Elle prend en charge les revenus que vous auriez dû générer et réduit ainsi l’impact financier de l’événement.

👉 Prenons un exemple de perte d’exploitation : vous exploitez une fromagerie et une panne électrique endommage votre chambre froide, rendant impossible le stockage de vos produits. Le temps de procéder aux réparations, vous devez suspendre votre activité pendant 15 jours. La garantie perte d’exploitation vous indemnise alors à hauteur du chiffre d’affaires que vous auriez réalisé sur cette période.

💡 La garantie perte d’exploitation vous permet de maintenir votre rentabilité et de couvrir vos frais fixes (salaires, loyers, charges) pendant la période de fermeture.

Que couvre l'assurance perte d'exploitation ?

La couverture principale

La garantie perte d’exploitation couvre les revenus que vous ne percevez pas pendant la période de fermeture de votre commerce suite à un sinistre garanti par votre contrat (incendie, explosion, dégât des eaux, etc.). Cette période correspond généralement à la durée des travaux nécessaires pour la remise en état de votre local.

⚠️ Si vous décidez de fermer votre commerce afin de réaliser des travaux de rénovation, sans qu’un préjudice ne soit constaté, la garantie perte d’exploitation pour ces travaux ne pourra pas être mobilisée.

La garantie perte d'exploitation peut couvrir des coûts différents selon les assureurs.

Généralement, votre assurance perte d’exploitation couvre :

- Vos pertes de marge brute : nous indemnisons la perte de marge brute, évaluée par un expert, jusqu'à 100% de votre chiffre d'affaires annuel hors taxes.

- Les frais supplémentaires d'exploitation : par exemple, à la suite d’un dégât des eaux, vous devez louer du matériel temporaire pour poursuivre votre activité, la garantie perte d’exploitation prend charge ces frais.

Les protections complémentaires possibles

En plus d’une fermeture liée à un sinistre couvert (comme un incendie), vous pouvez demander à étendre votre garantie perte d’exploitation pour qu’elle prenne également en charge :

- L’impossibilité d'accès aux locaux : en cas de sinistre dans le voisinage empêchant l'accès à vos locaux, cette garantie prend en charge la perte de marge brute jusqu'à un certain montant de votre chiffre d'affaires annuel hors taxes.

- Exemple : un incendie dans l'immeuble voisin de votre boutique entraîne la fermeture de toute la rue par les autorités pendant 3 semaines. Bien que votre local soit intact, vous ne pouvez pas ouvrir. Vous êtes indemnisé de la perte de chiffre d'affaires lié à l’impossibilité d’accès à vos locaux.

- La carence de vos fournisseurs : en cas de sinistre qui touche votre fournisseur principal et provoque une rupture de stock qui rend votre activité temporairement impossible, cette garantie couvre la perte de marge brute.

- Exemple : le fabricant qui fournit les pièces essentielles pour votre magasin de vêtements est touchée par une inondation. En conséquence, vous êtes en rupture de stock et contraint de fermer boutique pendant 2 semaines. Vous pouvez être indemnisé pour la perte de chiffre d'affaires liée à la carence de vos fournisseurs.

- La perte de loyers suite à un sinistre : si vous avez des locataires ou sous-locataires et qu’un sinistre rend vos locaux inutilisables, vos locataires ne peuvent plus exploiter leur commerce et cessent de vous verser le loyer. Cette garantie prend en charge la perte de loyers pendant la période d’inoccupation.

- Exemple : un dégât des eaux important rend votre local commercial inutilisable pendant 6 semaines. Votre locataire doit fermer et suspendre le paiement du loyer. Vous êtes indemnisé pour la perte de loyers sur cette période.

💡 L’indemnisation de la perte d’exploitation ne vous sera pas versée en cas d’interruption d’activité sans dommage, dû à un arrêt maladie ou une fermeture pour cause administrative.

{{CardRetail="/components-blog/cards"}}

L'assurance perte d'exploitation est-elle obligatoire ?

L’assurance perte d’exploitation n’est jamais obligatoire, mais elle est fortement recommandée pour tout commerçant dont l’activité et les revenus reposent sur l’ouverture de son établissement.

Voici quelques bonnes raisons d'y souscrire :

- Protection financière : elle assure la stabilité financière de votre entreprise pendant les périodes difficiles.

- Continuité des opérations : elle permet de maintenir les emplois, préservant ainsi vos salariés.

- Tranquillité d'esprit : vous pouvez vous concentrer sur la reprise de l'activité sans vous soucier des contraintes financières immédiates.

👋 Chez Orus, tous nos contrats d’assurance multirisque professionnels vous permettent de compléter votre protection avec l’option perte d’exploitation. C’est le cas par exemple de notre assurance chambre d’hôte, assurance caviste, assurance cabinet médical, assurance luthier, etc.

Comment est calculée l'indemnisation de l’assurance perte d’exploitation ?

Le plus souvent, les assureurs procèdent à l’indemnisation des pertes d’exploitation en utilisant une méthode de calcul au réel.

👉 Cela signifie que le montant que vous pourrez percevoir en cas de sinistre est déterminé en fonction des données financières réelles de votre entreprise, et non sur une estimation ou un montant forfaitaire.

Comment ça fonctionne ?

- Fourniture des éléments comptables : pour initier le processus d'indemnisation, il est essentiel que vous fournissiez des éléments comptables précis, notamment :

- Les bilans financiers des exercices précédents,

- Les comptes de résultat, qui montrent les revenus et les charges de votre entreprise,

- Les livres de comptes détaillant vos ventes, vos dépenses et vos marges bénéficiaires.

- Analyse des données : une fois les documents comptables soumis, les experts réalisent une analyse approfondie pour déterminer votre indemnisation.

- Chiffre d'affaires prévisionnel : l'indemnisation repose sur le chiffre d'affaires que vous auriez dû réaliser pendant la période de perte, déduction faite des charges fixes. Ce montant est calculé en tenant compte de la situation économique de votre entreprise l'année précédant le sinistre.

- Évaluation des tendances : il est essentiel d'aller au-delà du chiffre d'affaires passé. Les experts prennent également en compte vos projets de développement, tels que l'augmentation de votre clientèle et l'introduction de nouvelles lignes de produits, pour ajuster le chiffre d'affaires prévisionnel en votre faveur.

Combien coûte l’assurance perte d'exploitation ?

Le prix de l'assurance perte d'exploitation dépend de plusieurs facteurs essentiels.

- La taille de votre entreprise joue un rôle déterminant. Plus votre activité est étendue (chiffre d'affaires, surface et capital engagé), plus les conséquences d'une interruption peuvent être importantes, ce qui se répercute sur le montant de la prime.

- Le chiffre d'affaires annuel est souvent le principal facteur. Ainsi, une petite entreprise paiera généralement une prime plus faible qu'une grande structure, car les pertes potentielles sont proportionnellement moins importantes.

Il est donc essentiel de bien évaluer vos besoins en fonction de la structure et des risques propres à votre activité afin d’obtenir une couverture optimale sans surpayer.

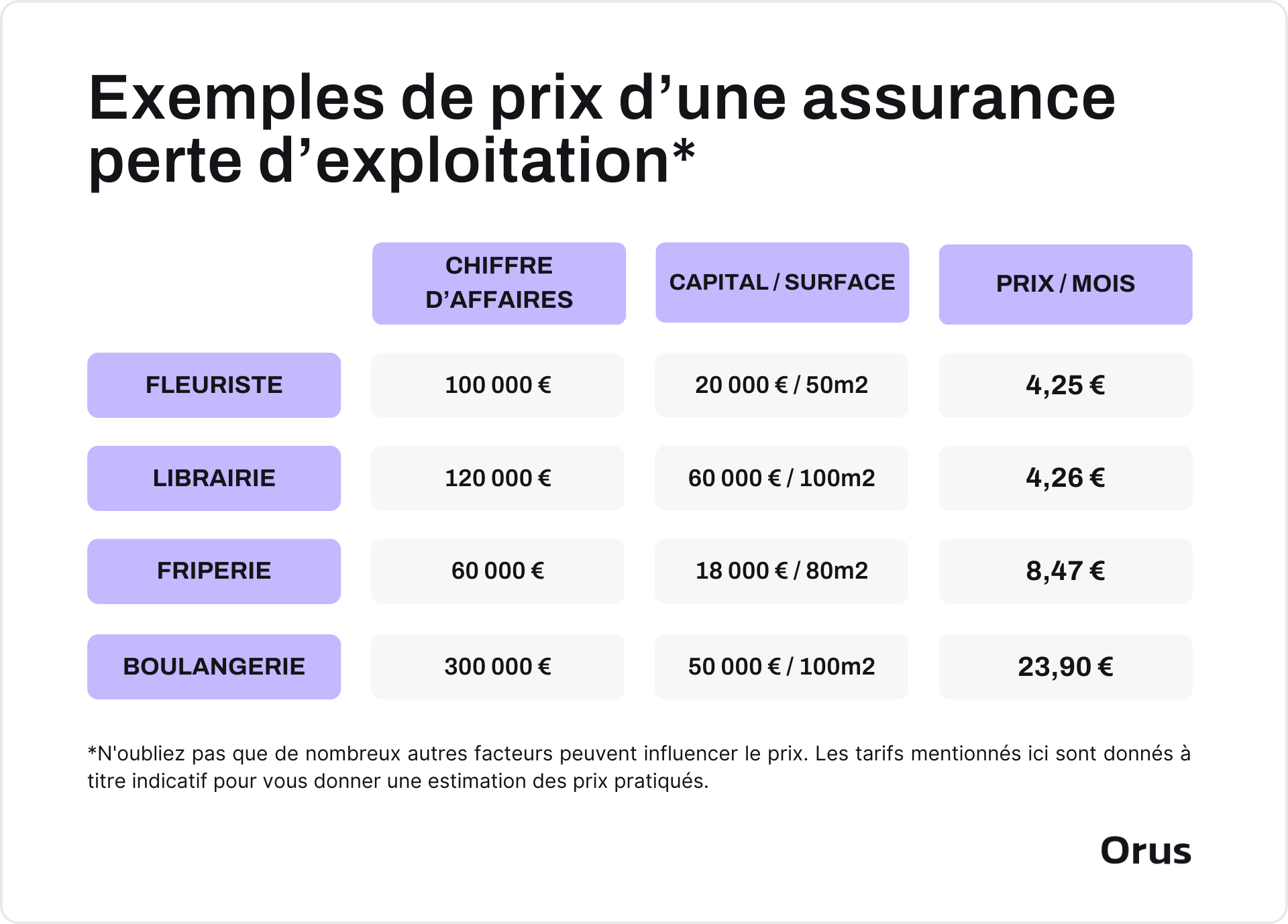

Exemples de tarifs d’assurances perte d’exploitation :

{{CardRetail="/components-blog/cards"}}