RC Pro et RC Exploitation : quelles différences ?

En tant que professionnels, vous devez connaître deux types d'assurances essentielles : l’assurance RC Pro (Responsabilité Civile Professionnelle) et l’assurance RC Exploitation (Responsabilité Civile d'Exploitation). Ces assurances protègent votre entreprise en cas de dommages causés aux tiers.

Découvrons ensemble les points clés pour comprendre la différence entre RC Pro et RC Exploitation.

RC Pro vs RC Exploitation : les définitions

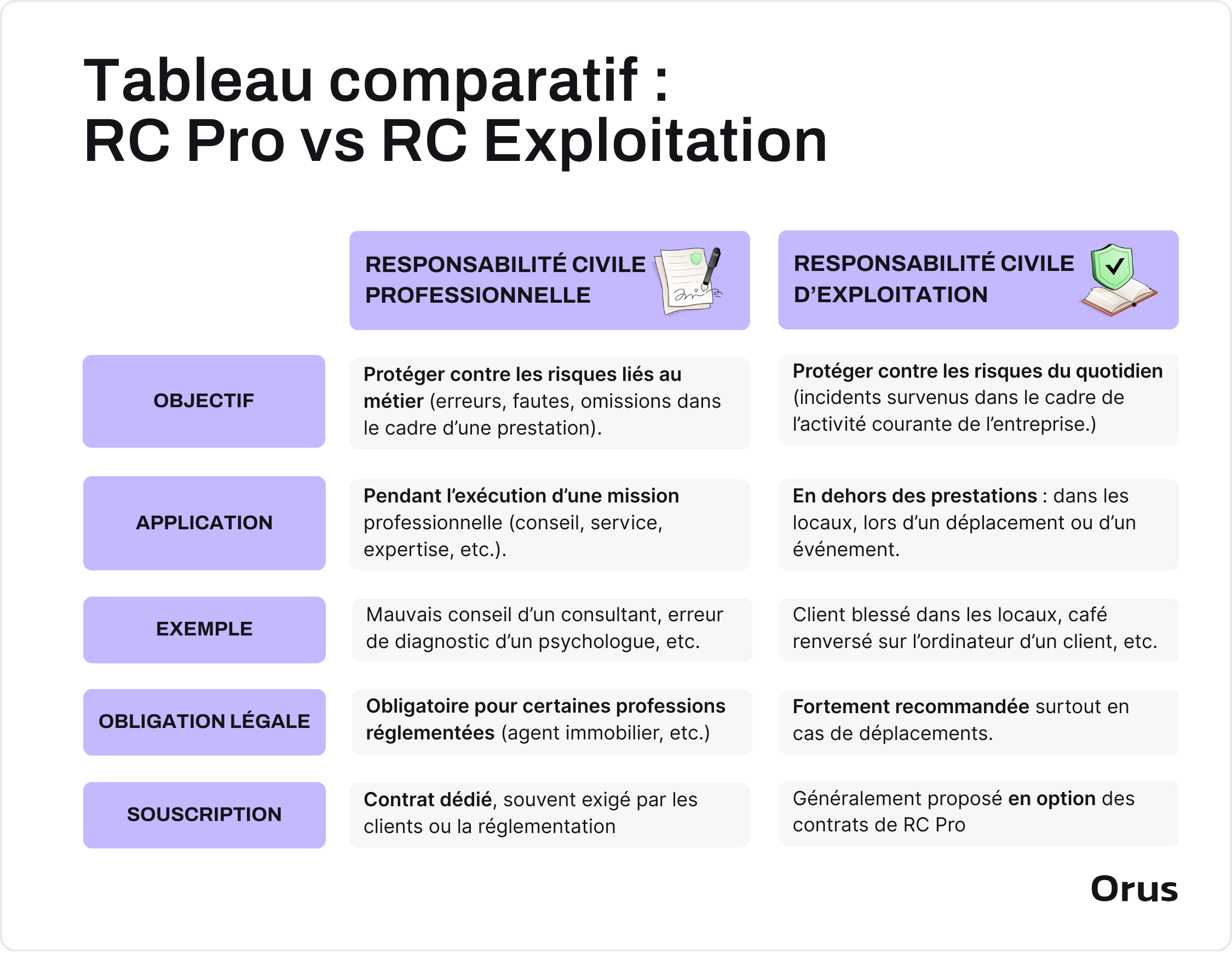

Responsabilité Civile Professionnelle (RC Pro) et Responsabilité Civile d’Exploitation (RC Exploitation) sont deux assurances essentielles pour protéger les entreprises, mais elles servent des objectifs différents et couvrent des risques distincts :

- La RC Pro est conçue pour couvrir les erreurs professionnelles. Cela inclut les fautes, les négligences ou les omissions qui peuvent survenir lors de la prestation de services ou de conseils, et qui pourraient causer un préjudice à un client ou à un tiers.

- La RC Exploitation, en revanche, couvre les incidents qui peuvent se produire dans le cadre de la vie quotidienne de l'entreprise. Cela peut inclure des accidents dans les locaux de l'entreprise ou des dommages causés par les produits de l'entreprise après leur livraison.

💡 La confusion entre ces deux assurances est courante parce qu’elles semblent toutes deux gérer des "responsabilités", mais il est crucial de comprendre leurs champs d'application spécifiques pour une couverture adéquate.

{{CardGeneric="/components-blog/cards"}}

Différence entre RC Pro et Exploitation : à quel moment intervient chaque assurance ?

Les assurances RC Pro et RC Exploitation ont des champs d'application distincts, bien que complémentaires. Alors que la RC Pro intervient principalement dans le cadre de vos prestations professionnelles, la RC Exploitation protège votre entreprise contre des risques qui peuvent survenir lors du fonctionnement quotidien de vos locaux ou de vos opérations.

La RC Pro

Cette assurance couvre les erreurs ou omissions liées à vos prestations intellectuelles ou techniques.

👉 Prenons un exemple concret : un consultant en gestion fait une erreur dans une analyse stratégique, ce qui entraîne une perte financière pour son client. Sa responsabilité sera couverte par la RC Pro. En effet, cette assurance est activée dès lors qu’un dommage survient pendant l'exécution d'une mission professionnelle, que ce soit un conseil, une analyse ou une prestation technique.

La RC Exploitation

Elle intervient en dehors de la prestation proprement dite, lorsqu’un incident se produit dans le cadre de la gestion quotidienne de votre entreprise.

👉 Prenons un exemple concret : un client trébuche sur un tapis mal positionné dans vos locaux et se blesse. Ici, c’est la RC Exploitation qui prendra en charge les dommages, car il s'agit d'un accident survenu dans l’environnement de travail, et non directement lié à une prestation professionnelle.

💡 Il est important de ne pas confondre la RC Exploitation et la garantie Perte d’Exploitation. La RC Exploitation couvre les dommages causés à des tiers dans le cadre de l’activité quotidienne de l’entreprise (par exemple, un client qui se blesse dans vos locaux). En revanche, la RC Pro Perte d’Exploitation ne couvre pas les dommages aux tiers, mais intervient pour compenser la perte de revenus ou la baisse d’activité d’une entreprise à la suite d’un sinistre (comme un incendie ou un cambriolage).

{{CardGeneric="/components-blog/cards"}}

Quels types de dommages sont couverts par la RC Pro et la RC Exploitation ?

Souvent réunies dans un même contrat, la Responsabilité Civile d’Exploitation et Professionnelle répondent pourtant à des logiques de couverture différentes. Comprendre ce que chaque garantie prend en charge vous permet d’éviter les mauvaises surprises en cas de sinistre.

L’assurance RC Pro couvre principalement les dommages liés à l’exécution de votre métier :

- Dommages corporels : par exemple, un kinésithérapeute blesse un patient à cause d’une mauvaise manipulation lors d’une séance.

- Dommages matériels : un photographe endommage accidentellement l’appareil d’un client lors d’un shooting professionnel.

- Dommages immatériels : un consultant fiscal donne un mauvais conseil qui entraîne un redressement coûteux pour son client.

La RC Exploitation s’applique aux incidents de la vie courante de l’entreprise, en dehors de la prestation :

- Dommages corporels : un client glisse sur un sol mouillé dans vos bureaux et se fracture la cheville.

- Dommages matériels : un livreur renverse une étagère chez un client lors d’une visite et casse du matériel.

- Dommages immatériels : une coupure de courant causée par une intervention de maintenance dans vos locaux prive un voisin d’électricité, entraînant une perte d’activité temporaire.

💡 Opter pour une assurance société qui combine RC Pro et RC Exploitation vous assure ainsi une protection globale et cohérente.

{{CardGeneric="/components-blog/cards"}}

RC Pro et RC Exploitation : quelles sont vos obligations ?

Avant de souscrire une assurance, il est essentiel de savoir si elle est obligatoire ou simplement recommandée. RC Pro et RC Exploitation répondent à des besoins différents, et leurs obligations varient selon votre activité :

- La RC Pro est obligatoire pour de nombreuses professions réglementées, comme les agents immobiliers, les agences de voyage ou les psychologues. Cette obligation vise à garantir la protection des clients en cas de faute, erreur ou négligence professionnelle. Pour les autres activités, même si elle n’est pas légalement imposée, la RC Pro reste vivement conseillée : elle constitue un véritable filet de sécurité face aux risques liés à l’exercice de votre métier.

- La Responsabilité Civile d’Exploitation (RC Exploitation) n’est généralement pas obligatoire, mais elle s’avère indispensable pour protéger votre entreprise contre les imprévus du quotidien. Elle couvre les dommages causés à des tiers en dehors de la prestation directe (accidents dans les locaux, incidents lors de déplacements, etc.). Elle est souvent intégrée par défaut dans les contrats d’assurance entreprise, et devient particulièrement utile lors d’événements professionnels, de salons ou d’activités sur site client, où les interactions avec des tiers sont plus fréquentes, donc les risques accrus.

💡La RC Exploitation est souvent proposée en option dans les contrats RC Pro. Si votre activité implique des interactions régulières avec des tiers en dehors de vos prestations directes, pensez à vérifier sa présence dans votre contrat ou à l’ajouter pour une couverture complète.

RC Pro et RC Exploitation : pourquoi souscrire les deux ?

La RC Pro et la RC Exploitation sont deux protections complémentaires : les associer permet de couvrir l’ensemble des risques auxquels votre entreprise peut être exposée, aussi bien pendant l’exécution de vos prestations que dans le cadre de votre activité quotidienne.

Vous pouvez souscrire ces assurances séparément, mais de nombreux assureurs proposent la RC Exploitation en option ou intégrée à leur contrat RC Pro. Veillez donc à bien vérifier cette couverture au moment de la souscription, surtout si votre activité implique des contacts réguliers avec des clients ou partenaires en dehors des prestations elles-mêmes.

{{CardGeneric="/components-blog/cards"}}

.jpeg)