Assurance pour un local commercial : est-ce obligatoire ?

.webp)

Vous louez, mettez en location où êtes propriétaire d’un magasin, d’une boutique, d’un atelier ou d’un entrepôt ? Pensez à assurer votre local commercial avant d’y entrer ! Voici un aperçu des assurances indispensables et des obligations qui vous concernent, que vous soyez locataire ou propriétaire.

Pourquoi une assurance pour un local commercial est-elle importante ?

Au-delà d’une potentielle obligation d’assurance local commercial, protégez votre bien permet de réduire les risques financiers et éviter les poursuites des voisins ou de tiers en cas de sinistre.

Par exemple, une assurance pour votre commerce, une assurance pour un hôtel ou une assurance pour votre restaurant couvre votre bien dans les situations suivantes :

- Incendie, inondation ou catastrophe naturelle ;

- Détérioration du bien et de son contenu due à un vol ou un acte de vandalisme ;

- Dommages aux portes, fenêtres et autres accès ;

- Bris de glace et vitrines ;

- Interruption d'activité suite à un sinistre (perte d'exploitation) ;

- Dégradations des immeubles voisins ;

- Accidents ou incidents impliquant visiteurs et clients ;

- Actions en justice de voisins et tiers.

En cas de sinistre, vous vous exposez à assumer tous les frais liés au sinistre, sans compter la possible destruction totale du local et de ses murs !

💡 Au-delà des dommages matériels, un sinistre peut aussi entraîner une perte de revenus locatifs si le local devient inutilisable pendant les travaux de remise en état. Pour les propriétaires bailleurs, souscrire une assurance perte de loyer suite à un sinistre permet de compenser les loyers non perçus durant cette période, tout en sécurisant la rentabilité du bien. Cette garantie est particulièrement pertinente pour les locaux commerciaux loués, où une fermeture prolongée peut rapidement avoir un impact financier important.

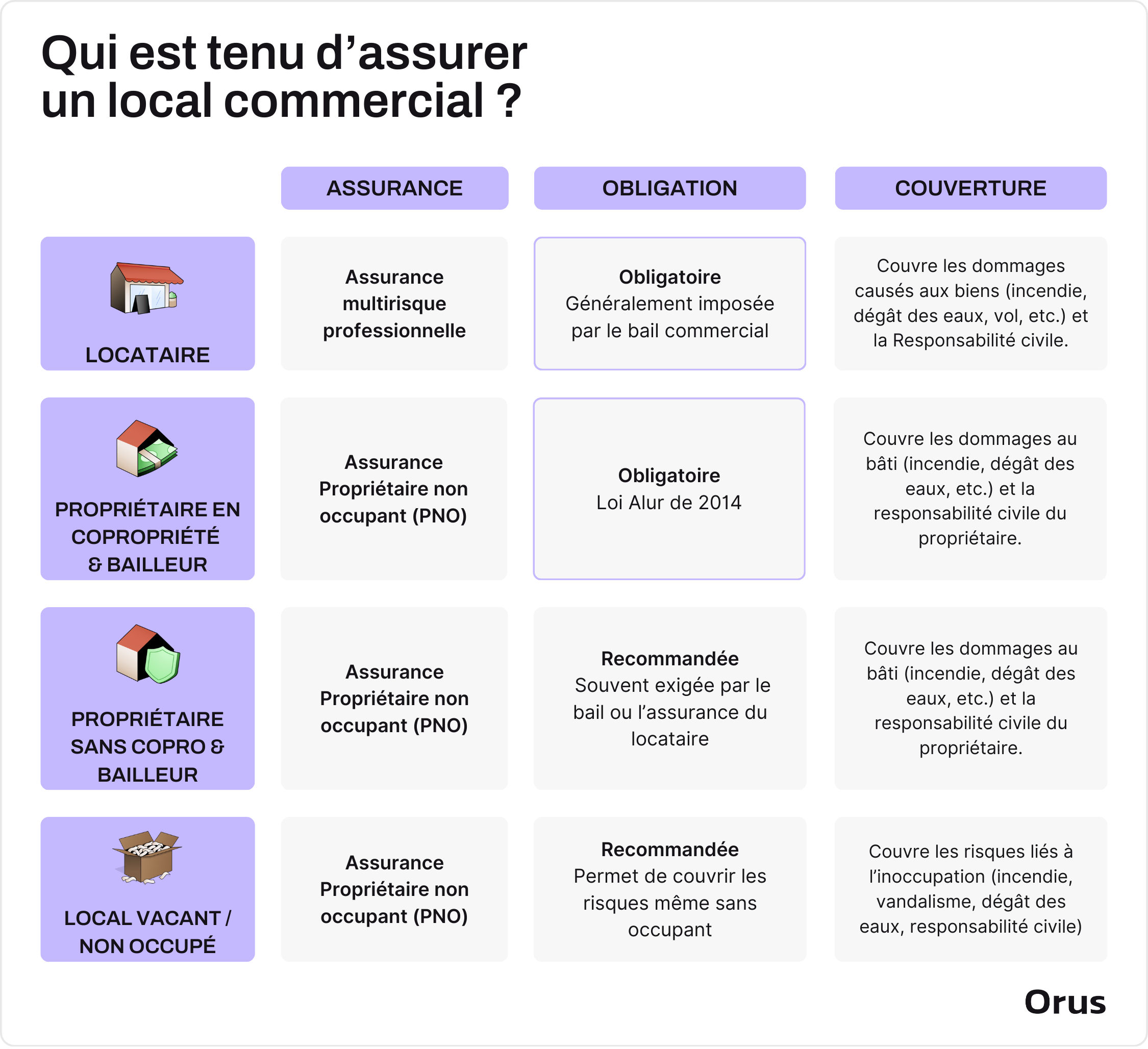

L'obligation d’assurance pour un locataire de local commercial

La question se pose régulièrement de savoir qui doit assurer le local commercial, le bailleur ou le locataire ?

L'exploitation d'un local commercial oblige généralement le locataire à assurer son bien, aussi bien pour les dommages aux biens, qu'en responsabilité civile occupant. En effet, le plus souvent, le bailleur demande au locataire d'assurer l'occupation du local par un contrat d'assurance locataire comprenant à minima la garantie des risques locatifs, c'est-à-dire :

- La garantie dégât des eaux ;

- La garantie incendie et explosion.

💡Attention : votre assurance local commercial ne couvre pas votre logement ! Même s'ils se trouvent dans le même immeuble, cette assurance protège uniquement le lieu d'exercice de votre activité, pas votre habitation. Il est donc nécessaire de souscrire une assurance habitation distincte.

{{CardRetail="/components-blog/cards"}}

L'obligation d’assurance pour un bailleur de local commercial

L’obligation d’assurance bailleur pour un local commercial s’applique seulement aux copropriétaires, qu'ils occupent ou non leur local. Ils doivent impérativement souscrire une assurance responsabilité civile, conformément à l'article 9-1 de la Loi Alur.

Pour faire simple sur l’obligation d’assurance bailleur pour un local commercial :

- Locataires et copropriétaires de locaux commerciaux : l'assurance est obligatoire.

- Propriétaires de locaux non situés en copropriété : l'assurance est facultative.

👉 Quel est le prix de l’assurance local commercial ? La Responsabilité Civile d’un bailleur de local commercial coûte environ 100 € par an. Si vous souhaitez obtenir des garanties plus étendues que la seule RC, vous devrez souscrire une assurance bailleur propriétaire pour local commercial. Cette assurance supplémentaire est donc naturellement plus onéreuse.

👋 Chez Orus, nous vous proposons une assurance multirisque adaptée à l'activité exercée dans votre local, par exemple l'assurance atelier de stylisme ou assurance atelier de couture n'offrent pas les mêmes garanties que l'assurance lunetier ou encore que l'assurance luthier pour une couverture 100% adaptée à vos besoins.

L'obligation d’assurance pour un propriétaire non occupant (PNO) de local commercial

L’obligation d’assurance PNO pour un local commercial en copropriété est encadrée par la loi Alur. Même si votre local n'est pas en copropriété, il est fortement recommandé de souscrire cette assurance pour protéger votre patrimoine immobilier.

Assurance PNO pour un local loué

Protégez votre bien avec, au minimum, une responsabilité civile. Il est conseillé d'ajouter des garanties complémentaires comme :

- Incendie, explosion, dégâts des eaux ;

- Dommages électriques ;

- Catastrophes naturelles ;

- Défense pénale et recours.

Ces garanties vous protègent en cas de couverture insuffisante de votre locataire.

💡 N’oubliez pas que votre locataire doit être assuré à minima pour les risques locatifs. Vous pouvez, d’ailleurs, lui demander une attestation d'assurance MRP à l'entrée dans les lieux puis une fois par an à la date anniversaire de la mise en place du bail.

Assurance PNO pour un local vacant

Si un sinistre survient dans un local inoccupé, votre responsabilité peut être engagée. Ne pas assurer votre local vacant peut entraîner des coûts importants, notamment la perte de votre bien et la nécessité d'indemniser des tiers.

Notre conseil : qu’il y ait une obligation d’assurance propriétaire non occupant d’un local commercial ou pas, assurez votre local pour éviter des conséquences financières lourdes et sécuriser votre investissement immobilier !

👋 Chez Orus, nous couvrons les locaux professionnels des activités que nous pouvons assurer. Au total, il s’agit de plus de 1 000 métiers. Le plus simple, pour savoir si vous pouvez assurer vos locaux chez Orus, reste de réaliser un devis en ligne !

{{CardRetail="/components-blog/cards"}}

Assurance du local commercial : récapitulatif

Que risque-t-on en cas de non-respect des obligations d’assurance pour un local commercial ?

Si vous êtes locataire d’un local commercial et ne respectez pas l’obligation d’assurance local commercial, vous risquez des sanctions, comme des pénalités financières, ou la résiliation de votre bail. Pour rappel, le bailleur est en droit d’exiger une attestation d’assurance local professionnel et doit être informé de tout sinistre survenant sur les lieux.

En tant que propriétaire, même si l’assurance pour un local commercial n’est pas requise en dehors d’une copropriété, il est fortement conseillé d’en souscrire une. Vous restez responsable des dommages potentiels causés aux tiers, y compris à vos locataires. Autrement dit, en cas de sinistre, vous devrez assumer tous les frais liés, sans compter la possible destruction totale du local et de ses murs.

Assurez-vous de respecter ces obligations pour éviter des conséquences juridiques et financières, tout en protégeant efficacement votre investissement immobilier.

{{CardRetail="/components-blog/cards"}}