Quel est le prix d'une assurance local commercial en 2026 ?

Dans le monde des affaires, chaque détail compte, notamment la sécurité de votre local commercial. Que vous soyez gérant d’une petite entreprise de conseil, d'une boutique ou d'un pressing, les risques liés à l'exploitation d'un espace physique sont nombreux et variés. Incendies, inondations, vols, ou encore responsabilités civiles envers des tiers, les menaces sont multiples. C'est là qu'intervient l'assurance de votre local professionnel, une protection essentielle pour tout entrepreneur soucieux de sécuriser son activité.

Vous vous demandez sûrement : quel est le prix d’une assurance local commercial ? Dans cet article, nous vous expliquons comment ce coût est calculé, et vous donnons des exemples concrets ainsi que les tarifs moyens pour mieux vous y retrouver !

L'assurance local commercial et bureaux, c’est quoi ?

Une assurance local commercial est ce que l'on appelle une assurance multirisque professionnelle. Comme son nom l'indique, cette assurance est spécialement conçue pour vous protéger d'une multitude de risques. Elle couvre généralement les biens et les activités liés à un espace de travail, qu'il s'agisse de bureaux, commerces, cabinets, garages, hangars, boutiques, ateliers ou entrepôts.

De manière générale, l’assurance local commercial couvre 3 grands types de risques :

- Les dommages que vous pouvez causer aux autres

- Les dommages que l’on vous cause à vous et vos biens professionnels

- Les pertes financières résultant d’une interruption d'activité suite à un sinistre

💡 L’assurance est en général rentabilisée dès le premier sinistre. Autrement dit, il faut le voir comme un bon investissement ! Chez Orus, les premiers prix pour une assurance local commercial commencent à 25 € par mois.

{{CardRetail="/components-blog/cards"}}

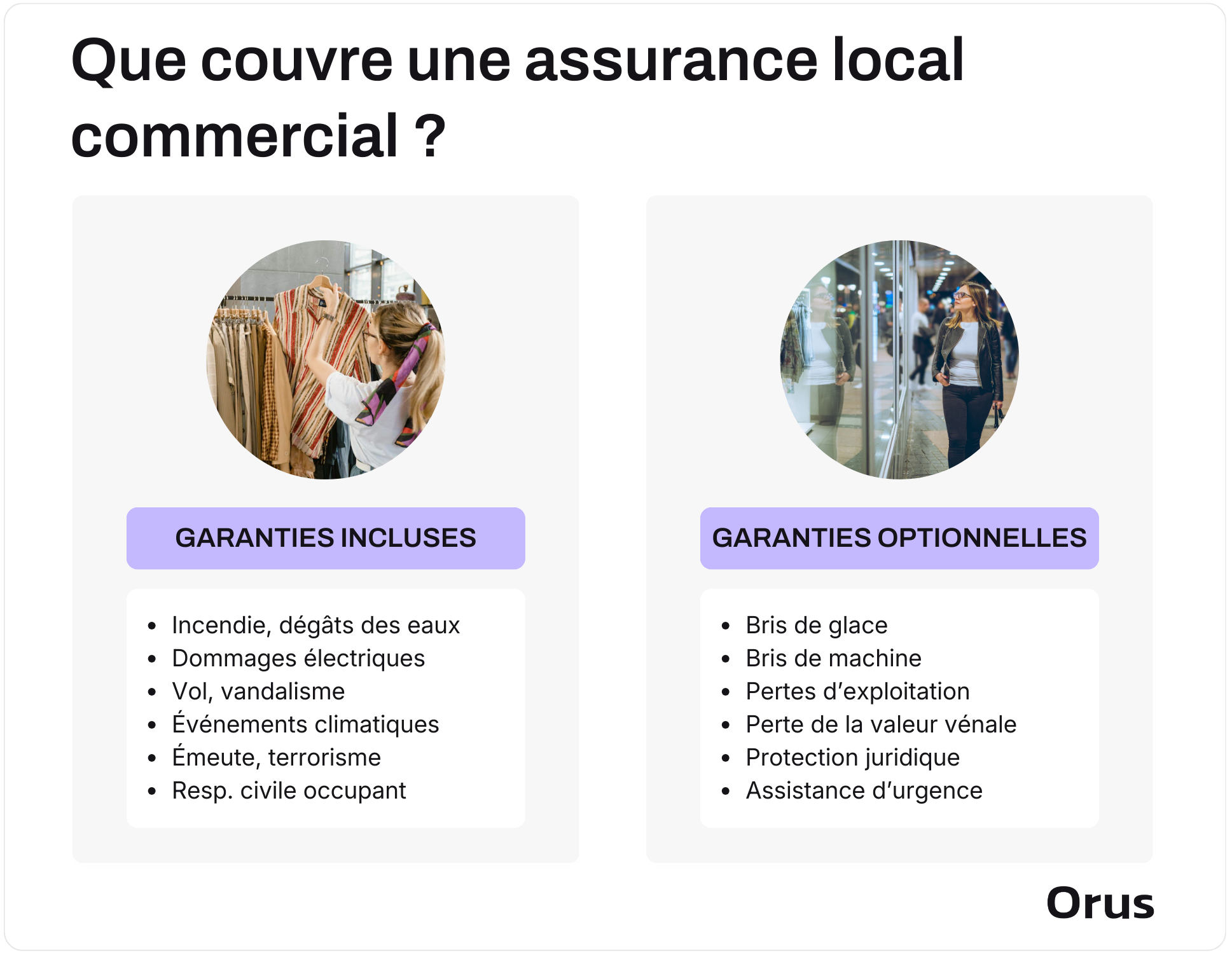

Qu'est-ce qui est couvert par l'assurance local commercial ?

Garanties de bases de l'assurance local commercial

L'assurance local commercial vous protège contre les risques courants qui peuvent être rencontrés dans l’utilisation de vos locaux professionnels, tels que :

- Garantie incendie, explosion et événements similaires : nous vous indemnisons en cas de dommages causés par des courts-circuits, des surtensions ou des sous-tensions. Par exemple, vous serez couvert pour les dommages matériels résultant d'une surtension due à un coup de foudre.

- Responsabilité locative : si vous êtes locataire, nous vous protégeons contre les dommages causés à votre local par un sinistre (incendie, explosion, dégâts des eaux, etc.), ainsi que contre les dommages infligés à vos voisins et à des tiers. Par exemple, si un incendie se déclare dans votre local et se propage à l'habitation de votre voisin, entraînant des dommages, vous serez couvert.

- Garantie dégâts des eaux : nous couvrons les dommages causés par des fuites ou des infiltrations d'eau. Par exemple, nous couvrons les dégâts sur votre parquet dus à un robinet mal fermé.

- Assurance vol et tentative de vol : nous vous protégeons en cas de vol ou de tentative de vol de vos biens. Par exemple, vous serez remboursé en cas de cambriolage durant lequel des ordinateurs portables sont dérobés.

- Garantie événements climatiques et catastrophes naturelles : nous assurons votre local contre les dommages causés par des événements climatiques tels que tempêtes, grêle, neige, gel ou inondations. Par exemple, si une tempête endommage la toiture de votre local et que cela provoque des détériorations de votre mobilier et de vos murs, vous êtes couvert.

Garanties optionnelles de l'assurance local commercial

En fonction de votre secteur d'activité et des risques auxquels vous êtes exposé, vous pouvez également ajouter des garanties optionnelles pour compléter votre assurance local commercial, telles que :

- Garantie bris de glace : cette option couvre les dommages subis par les vitres et surfaces vitrées de votre local. Ainsi, si la vitrine de votre établissement est endommagée, vous serez remboursé pour les frais de remplacement.

- Garantie bris de machine : protège vos machines et équipements professionnels (matériel de cuisson, fours, frigos, robots, etc.) en cas de panne accidentelle ou de casse imprévue. Idéal pour les secteurs fortement dépendants de leur matériel.

- Garantie marchandises sous température dirigée : couvre la perte des marchandises conservées en chambre froide ou en vitrines réfrigérées, notamment en cas de panne ou de variation anormale de température.

- Garantie pertes d’exploitation : nous garantissons la perte de marge brute résultant de l'interruption ou de la réduction de votre activité professionnelle suite à un dommage matériel.

- Garantie perte de la valeur vénale du fonds de commerce : cette garantie couvre la perte de la valeur vénale de votre fonds de commerce si un sinistre affecte définitivement la valeur de ses éléments incorporels (clientèle, droit au bail, etc.).

- Protection juridique professionnelle : nous vous offrons un accompagnement quotidien pour gérer vos questions juridiques, litiges et procédures liés à votre activité professionnelle, jusqu'à leur résolution

- Assistance d'urgence en cas de sinistre : ce service vous permet de bénéficier d’une aide immédiate en cas d’urgence (sécurisation du local, fermeture provisoire, intervention d’un dépanneur ou d’un gardien).

Récapitulatif : que couvre l'assurance d'un local commercial ?

{{CardRetail="/components-blog/cards"}}

L'assurance local commercial est-elle obligatoire ?

L’obligation de souscrire une assurance local commercial dépend de votre situation. Alors qui doit assurer le local commercial ?

Si vous êtes propriétaire

Bien que vous n'ayez pas d'obligation légale de souscrire une assurance pour votre local commercial, il est fortement recommandé de le faire. En tant que responsable unique de vos locaux, vous devrez assumer seul les coûts de réparation ou de remplacement des biens endommagés en cas de sinistre.

💡 En revanche, si vous êtes propriétaire occupant ou non, au sein d’une copropriété, vous êtes légalement tenus de souscrire une responsabilité civile professionnelle en tant que copropriétaire, conformément à l'article 9-1 de la Loi Alur.

Si vous êtes locataire

Bien que la loi n'impose pas l'assurance de vos locaux commerciaux, les bailleurs exigent généralement une assurance bureaux ou locaux afin de garantir la prise en charge des dommages aux biens et équipements en cas de sinistre.

💡 Cette assurance multirisque professionnelle doit comprendre a minima la garantie des risques locatifs, c'est-à-dire la garantie dégât des eaux, la garantie incendie et explosion.

Quel est le prix moyen d’une assurance local commercial ?

Chez Orus, le prix d’une assurance local commercial démarre à 25 € par mois. Cependant, ce tarif peut varier selon plusieurs critères, tels que la surface de votre local, son emplacement, les marchandises présentes, ainsi que l’assureur choisi.

En moyenne, le prix d’une assurance local commercial chez Orus, incluant les options essentielles à votre activité, est de 850 € par an.

Assurance local commercial : tableau comparatif des prix

Voici un tableau comparatif pour visualiser rapidement le prix de l’assurance d'un local commercial, selon votre activité.

Exemples concrets de prix d’une assurance local commercial

1️⃣ La poissonnerie d’Axel à Nantes

Pour une poissonnerie réalisant un chiffre d'affaires annuel de 500 000 €, installée dans un local de 100 m² en rez-de-chaussée, nous proposons une assurance à 47 € par mois, soit 564 € par an.

2️⃣ Le local de coach en nutrition d’Amin à Lyon

Un coach en nutrition générant un chiffre d'affaires annuel de 60 000 €, exerçant dans un local de 30 m², peut bénéficier de notre assurance local commercial au prix de à 59 € par mois, ce qui équivaut à 708 € par an.

3️⃣ L'agence de marketing d’Anne à Calais

Pour une agence de conseil en marketing avec un chiffre d'affaires annuel de 300 000 € et un local de 80 m², notre tarif est de 58 € par mois, soit 696 € par an.

4️⃣ Le bar café de Tom à Marseille

Un bar café réalisant un chiffre d'affaires de 196 000 € et situé dans un local de 120 m² bénéficiera d'une assurance à 84 € par mois, ce qui représente 1 008 € par an.

5️⃣ L'atelier de maroquinerie de Mélissa à Nice

Pour un artisan maroquinier avec un chiffre d'affaires de 200 000 € et un atelier de 50 m², nous proposons une assurance au prix de 123 € par mois, soit 1 476 € par an.

{{CardRetail="/components-blog/cards"}}

Comment calculer le prix d'une assurance local commercial ?

Comme pour toutes les assurances, ce qui fait varier le prix ce sont les choses qui font varier le risque.

Pour calculer le coût de votre assurance local commercial, l’assureur aura besoin des informations suivantes :

- Votre activité exacte et votre forme juridique : le coût de l'assurance pour un local commercial varie considérablement selon l'activité exercée. Par exemple, le niveau de risque – et donc la prime d'assurance – ne sera pas le même pour un consultant en marketing et pour un artisan souffleur de verre, où les risques liés à l'activité manuelle sont plus élevés.

- La surface du local : la prime d'assurance est fortement influencée par la superficie de votre local. Plus celui-ci est grand, plus les risques augmentent, entraînant un coût plus élevé.

- Votre localisation : le coût de l'assurance pour un local de taille similaire peut varier selon la localisation. Par exemple, à Paris, en raison de la densité de population, les risques de vol, de vandalisme ou d'incendie sont plus élevés qu’à Pau, ce qui impacte directement le montant de la prime.

- La quantité de marchandises dans les locaux : le coût de l'assurance pour un local commercial est influencé par la quantité et la valeur des équipements, notamment du matériel informatique présent. Ce facteur, connu sous le nom de valeur de rééquipement, joue un rôle clé dans la détermination du prix de l'assurance.

- Votre chiffre d’affaires : le prix de l’assurance peut fluctuer en fonction de la taille de votre entreprise. Plus votre activité est intense et vos contrats nombreux, plus les risques augmentent, ce qui se reflète dans les coûts.

- Les garanties et les plafonds sélectionnés : le prix sera déterminé par les garanties que vous sélectionnez et les plafonds d’indemnisation que vous souhaitez inclure dans votre contrat.

💡 Vous l'aurez compris, le coût des assurances pour un local commercial varie considérablement. Par exemple, l'assurance d'un restaurant peut être plus chère en raison de la surface du local (salle et cuisines incluses), tandis que l'assurance d'un opticien augmente généralement à cause de la valeur du stock. Pour un bijoutier, la garantie bris de glace, indispensable pour protéger les vitrines en verre, peut également faire grimper le tarif de l'assurance bijoutier.

Comment comparer le prix des devis d'assurance local commercial ?

Pour comparer efficacement le prix des devis d'assurance pour un local commercial, voici une méthode efficace et structurée :

- Listez vos besoins de couverture : avant de demander des devis, déterminez précisément les risques spécifiques à votre activité et à votre local que vous souhaitez couvrir. Cela peut inclure la protection contre le vol, les dégâts des eaux, l'incendie, le bris de glace, etc.

- Obtenez plusieurs devis : contactez plusieurs assureurs pour obtenir des devis. Il est recommandé d’avoir au moins trois devis pour pouvoir réaliser une comparaison significative.

- Vérifiez les garanties incluses : examinez les détails des garanties proposées par chaque assureur. Assurez-vous que les risques essentiels à votre activité sont bien couverts et notez les exclusions qui pourraient affecter votre décision.

- Comparez les franchises : les franchises sont les montants qui restent à votre charge en cas de sinistre. Un devis peut sembler moins cher à première vue, mais avec une franchise élevée, il pourrait vous coûter plus cher à long terme.

- Évaluez le rapport qualité/prix : ne choisissez pas uniquement en fonction du prix de l’assurance local commercial. Considérez la réputation de l'assureur, la qualité du service client et la rapidité des remboursements.

- Demandez des avis : consultez des avis en ligne ou demandez des recommandations à d'autres professionnels pour évaluer la satisfaction des clients vis-à-vis des assureurs envisagés. Orus, c’est l’assureur de confiance des commerçants et restaurateurs avec une note de 4,9 sur TrustPilot sur des milliers d’avis.

En suivant ces étapes, vous serez en mesure de choisir l'assurance local commercial qui offre le meilleur équilibre entre couverture adéquate et coût raisonnable.

{{CardRetail="/components-blog/cards"}}

.webp)