Résiliation d’un contrat prévoyance : comment faire et dans quels cas ?

La résiliation d'un contrat prévoyance obéit à des règles précises. Contrairement à d’autres assurances, vous ne pouvez pas toujours y mettre fin librement.

Alors, peut-on résilier un contrat de prévoyance à tout moment ? Quels délais faut-il respecter ? Et comment résilier sa prévoyance sans erreur ? Voici l’essentiel à connaître.

Peut-on résilier un contrat de prévoyance à tout moment ?

Dans la majorité des cas, non.

Les contrats de prévoyance fonctionnent avec une reconduction tacite annuelle. Autrement dit, votre contrat est automatiquement renouvelé chaque année si vous ne faites aucune démarche.

Cela veut dire que lorsque vous dépassez le délai, votre contrat est reconduit pour un an. Vous devez alors attendre la prochaine échéance pour effectuer votre résiliation d'assurance prévoyance.

👋 Chez Orus, l’adhésion est renouvelée chaque année au 1er janvier. Pour résilier votre contrat de prévoyance, vous devez envoyer votre demande au moins deux mois avant, soit avant le 31 octobre.

{{CardPrevoyance="/components-blog/cards"}}

Quelles sont les conditions à respecter pour résilier sa prévoyance ?

Pour résilier un contrat prévoyance, il ne suffit pas d’exprimer sa volonté : il faut respecter un cadre précis.

La première étape consiste à vérifier les conditions prévues dans votre contrat. Vous devez notamment identifier :

- la date d’échéance,

- le délai de préavis,

- les modalités d’envoi de la demande.

Une fois ces éléments connus, la résiliation doit être formalisée par écrit. Le plus souvent, il s’agit d’un courrier de résiliation de prévoyance envoyé en recommandé, afin de disposer d’une preuve de votre demande.

💡 Sans justificatif d’envoi dans les délais, l’assureur peut considérer que la résiliation n’est pas valable et maintenir le contrat.

Dans quels cas peut-on résilier sa prévoyance hors échéance ?

Même si la règle principale reste la résiliation à échéance, certaines situations permettent une résiliation de la prévoyance hors échéance.

C’est notamment le cas en cas de modification du contrat. Si l’assureur change les garanties ou les tarifs, vous pouvez refuser ces évolutions et demander la résiliation, dans le délai prévu par le contrat (souvent de 30 jours).

Un changement de situation personnelle ou professionnelle peut également modifier les termes du contrat. Une modification du risque assuré (changement de profession, cessation d'activité, départ à la retraite...) peut entraîner une adaptation du contrat, voire ouvrir la possibilité de le résilier.

💡 Ces cas restent toutefois encadrés et doivent être justifiés. Ils ne permettent pas une résiliation libre, mais offrent une certaine souplesse dans des situations particulières.

{{CardPrevoyance="/components-blog/cards"}}

Quelles sont les étapes à suivre pour résilier son contrat de prévoyance ?

Comment résilier sa prévoyance ? La démarche est relativement simple, mais doit être rigoureuse :

- Vérifiez votre échéance et votre délai de préavis : identifiez la date anniversaire de votre contrat et assurez-vous de respecter le délai minimum pour envoyer votre demande.

- Rédigez votre courrier de résiliation : préparez un courrier de résiliation de prévoyance en indiquant clairement votre volonté de résilier, ainsi que votre numéro de contrat.

- Envoyez votre demande en recommandé : transmettez votre courrier en recommandé (papier ou électronique) afin de garantir la traçabilité de votre demande.

- Attendez la confirmation de l’assureur : une fois votre demande reçue et acceptée, l’assureur vous confirme la date effective de résiliation.

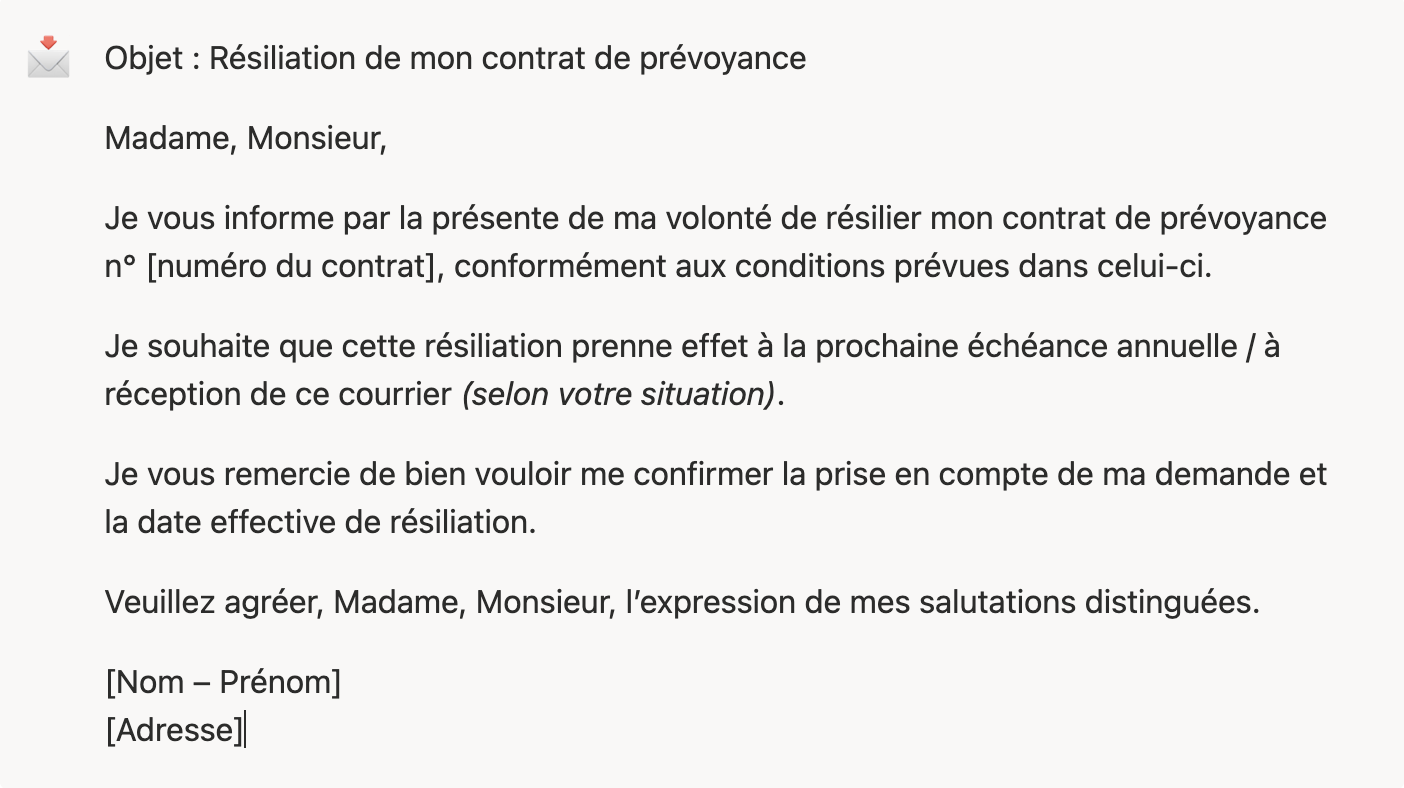

Vous cherchez une lettre type de résiliation pour un contrat de prévoyance ? Pour vous aider, voici un exemple de courrier ou de lettre de résiliation de prévoyance :

Quelles sont les conséquences de la résiliation de votre contrat de prévoyance santé ?

Lorsque vous choisissez de résilier contrat prévoyance, les garanties prennent fin à la date prévue. Cela signifie que vous n’êtes plus couvert en cas d’arrêt de travail, d’invalidité ou de décès.

Ce point est particulièrement important pour les indépendants, et encore plus pour les auto-entrepreneurs. Leur régime obligatoire prévoit une couverture très limitée en cas d’arrêt de travail. Les indemnités journalières sont souvent faibles, voire inexistantes selon l’activité ou le niveau de revenu déclaré.

Autrement dit, sans prévoyance :

- un arrêt de travail peut entraîner une chute immédiate des revenus,

- les charges personnelles et professionnelles continuent,

- et il n’existe pas de véritable filet de sécurité.

💡 Résilier sa prévoyance revient donc concrètement à accepter une baisse significative de revenus en cas d’arrêt de travail.

{{CardPrevoyance="/components-blog/cards"}}