RC Pro et décennale : quelles différences et quelles obligations ?

Pour les professionnels du bâtiment, deux assurances sont incontournables : la RC Pro et la décennale. Elles ne couvrent pas les mêmes risques et n'interviennent pas au même moment. Voici tout ce qu'il faut savoir pour être correctement protégé.

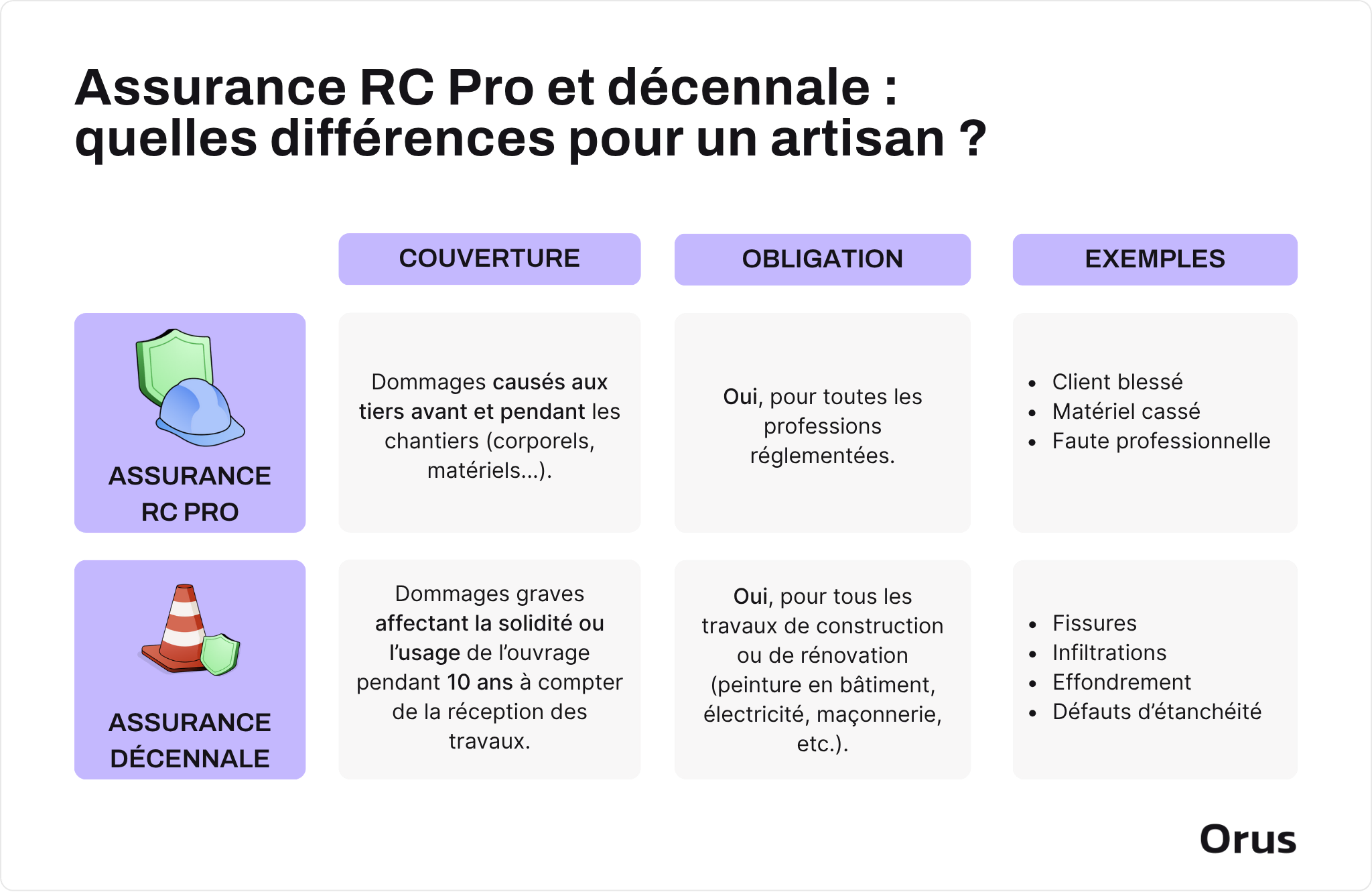

Quelle est la différence entre une assurance RC Pro et une assurance décennale ?

1️⃣ La responsabilité civile professionnelle (RC Pro) couvre les dommages causés à un tiers pendant l'exercice de votre activité : dommages corporels, matériels ou immatériels survenus en cours de chantier.

2️⃣ L'assurance décennale couvre les désordres qui affectent la solidité de l'ouvrage ou le rendent impropre à sa destination, pendant dix ans à partir de la fin du chantier.

👉 Prenons un exemple concret : votre matériel raye le parquet d'un client pendant un chantier. C'est la RC Pro qui intervient. En revanche, si des fissures importantes apparaissent dans les murs porteurs deux ans après la livraison, c'est la décennale qui prend en charge les réparations.

Assurance RC et décennale sont donc complémentaires : la première protège les tiers, la seconde protège l'ouvrage."

👋 Chez Orus, la RC Pro est incluse avec votre assurance décennale, sans frais supplémentaires.

{{CardDecennale="/components-blog/cards"}}

RC Pro ou décennale : laquelle activer selon le sinistre ?

La RC décennale et la RC professionnelle ne couvrent pas les mêmes sinistres. Si vous avez souscrit ces garanties auprès d'assureurs distincts, il est essentiel d'identifier le bon contrat avant de déclarer un sinistre.

Assurance RC Pro et décennale : tableau comparatif

Que couvre l’assurance RC Pro ?

Par définition, l'assurance Responsabilité Civile Professionnelle est conçue pour couvrir les dommages suivants :

- Dommages corporels : par exemple un client se blesse en trébuchant sur un outil laissé au sol

- Dommages immatériels : cela peut être un retard de chantier qui entraîne une perte financière pour le client

- Dommages matériels : par exemple une vitre brisée ou un bien détérioré lors des travaux

Il est également possible de souscrire une RC Pro sans décennale, notamment pour les professionnels dont l'activité n'implique pas de travaux soumis à la garantie décennale comme les architectes d’intérieur ou les consultants en bâtiment.

💡La RC Pro est obligatoire pour tous les professionnels du bâtiment.

Que couvre l’assurance décennale ?

L’assurance décennale couvre les désordres qui compromettent la solidité de l'ouvrage ou le rendent impropre à son usage, survenus dans les dix ans suivant la réception des travaux.

👉 Prenons un exemple concret : un couvreur livre une toiture en septembre. Dix-huit mois plus tard, des infiltrations importantes apparaissent et endommagent la charpente. La décennale prend en charge l'intégralité des réparations, sans que le client ait à prouver la faute de l'artisan.

Les sinistres les plus fréquemment couverts sont :

- Affaissement de sol entraînant des fissures ou un effondrement partiel

- Malfaçons de toiture causant des infiltrations qui fragilisent la structure

- Fissures majeures dans les murs porteurs menaçant la sécurité des occupants

- Défauts d'étanchéité autour des fenêtres, portes ou façades

- Effondrement partiel de balcons, terrasses ou murs porteurs

⚠️ Les défauts purement esthétiques, les dommages liés à l'usure normale et les dégradations intentionnelles ne sont pas couverts par l'assurance décennale.

💡L'assurance décennale est obligatoire pour tous les professionnels du bâtiment réalisant des travaux de construction ou de rénovation.

{{CardDecennale="/components-blog/cards"}}

Comment bien combiner assurance décennale et responsabilité civile pour votre activité ?

En tant que professionnel du bâtiment, vous êtes exposé à deux types de risques : endommager quelque chose pendant un chantier, et voir des défauts apparaître sur un ouvrage après sa livraison.

La RC Pro et la décennale sont donc les 2 assurances dont vous ne pouvez pas vous passer

👋 Chez Orus, nous avons conçu une assurance décennale dédiée aux métiers du bâtiment, adaptée aux spécificités de chaque profession.

👉 Voici quelques exemples :

- Assurance décennale plombier : couvre les dommages liés à une installation défectueuse (fuite, infiltration…)

- Assurance décennale menuisier : protège en cas de malfaçons sur des ouvrages bois (portes, fenêtres, escaliers…)

- Assurance décennale maçon : prend en charge les sinistres graves sur la structure d'un bâtiment (fissures, affaissements…)

💡 Notre contrat regroupe l'assurance RC pro et décennale en une seule formule, sans frais supplémentaires, pour une couverture complète sans angle mort.

{{CardGeneric="/components-blog/cards"}}