Loi Madelin : quels sont les avantages et les inconvénients ?

Créée en 1994, la loi Madelin s’adresse aux travailleurs non salariés (TNS) : indépendants, professions libérales, artisans, commerçants ou gérants majoritaires. Contrairement aux salariés, ils ne bénéficient pas automatiquement d’une assurance santé complète.

Le dispositif Madelin leur permet de souscrire une mutuelle santé, un contrat de prévoyance ou une épargne retraite dans un cadre fiscal avantageux à condition de remplir certains critères.

Dans cet article, comparez les avantages et inconvénients de la loi Madelin.

Quels sont les avantages de la loi Madelin ?

1. Vous bénéficiez d'un régime fiscal avantageux

C’est l’avantage principal de la Loi Madelin : les cotisations versées pour votre mutuelle, votre prévoyance ou votre retraite sont déductibles de votre bénéfice imposable.

👉 Prenons un exemple concret : si vous êtes imposé à 30 %, une cotisation de 1 000€ ne vous coûte réellement que 700 €. Plus votre tranche marginale d’imposition est élevée, plus la déduction est efficace.

Comment faire ? Tenez à jour votre comptabilisation TNS et déclarez les cotisations que vous avez versées lors de votre déclaration d’impôts.

💡 Vous réduisez ainsi votre impôt tout en finançant votre protection sociale.

2. Vous avez accès à une meilleure couverture santé

La loi Madelin vous permet de souscrire une mutuelle plus complète que celle prévue par votre régime obligatoire.

Le régime obligatoire correspond à votre sécurité sociale affiliée à votre activité (SSI, CPAM pour les libéraux, etc.), mais il s’avère souvent inefficace en cas de coup dur : forfaits limités, faibles prises en charge en optique, dentaire ou hospitalisation…

💡 Avec l’avantage d’une mutuelle Loi Madelin, vous pouvez compléter ces remboursements et adapter votre mutuelle à vos besoins : hospitalisation, soins courants, optique, dentaire ou postes spécifiques liés à votre activité.

3. Vous avez accès à une prévoyance renforcée en cas de coup dur

La loi Madelin vous donne accès à une prévoyance plus complète que celle de votre régime obligatoire. Les garanties publiques sont souvent limitées pour les indépendants, surtout en cas d’arrêt de travail, d’invalidité ou de décès.

L’avantage avec un contrat prévoyance Madelin, c’est que vous pouvez compléter ces manques en ajoutant :

- des indemnités journalières,

- une rente d’invalidité,

- une rente décès,

- une rente éducation ou une rente conjoint.

💡 Vous sécurisez ainsi vos revenus et vous protégez votre famille si votre activité s’interrompt.

4. Vous bénéficiez d'une solution pour préparer votre retraite

Le contrat retraite Madelin est un contrat d’épargne dédié aux indépendants pour constituer une rente viagère à la retraite.

Vous pouvez l’alimenter chaque année et vous bénéficier d’une déduction fiscale sur vos versements.

Il peut être investi sur différents supports :

- un fonds en euros sécurisé,

- des supports dits « multi-supports » (fonds euros + unités de compte),

- ou un système à points.

💡 L’avantage du contrat Madelin est de préparer ainsi un complément de revenu pour la retraite tout en profitant d’un cadre fiscal favorable.

5. Votre couverture santé est étendue à votre famille

La plupart des contrats Madelin en mutuelle santé permettent d’étendre la couverture à votre conjoint et à vos enfants.

Vous centralisez ainsi la protection de votre foyer dans un même contrat et bénéficiez de la même logique fiscale sur vos cotisations.

{{CardMutuelle="/components-blog/cards"}}

Quels sont les inconvénients de la loi Madelin ?

1. Les réduction d'impôts sont limitées par des flafonds fiscaux

Les cotisations des contrats Madelin sont déductibles, mais uniquement dans la limite d’un plafond calculé à partir du PASS (Plafond Annuel de la Sécurité Sociale).

Ce plafond correspond à :

- 10 % de votre revenu professionnel,

- et 5 % de la part de votre revenu située entre 1 et 8 PASS (c’est-à-dire la tranche comprise entre un revenu égal à un PASS et un revenu allant jusqu’à huit fois le PASS),

- avec un minimum égal à 10 % du PASS actuel.

👉 Prenons un exemple concret : si le PASS actuel est d’environ 46 000 € et que vous gagnez 60 000 €, votre plafond de déduction sera d’environ :

- 10 % de 60 000 € = 6 000 €

- 5 % de la partie comprise entre 46 000 € et 60 000 € (soit 14 000 €), donc 2 100 €

- Plafond total déductible : environ 8 100 €

⚠️ Au-delà de ce montant, vos cotisations ne sont plus déductibles fiscalement.

2. Le statut de micro-entrepreneur est exclu du régime fiscal

La loi Madelin s’applique aux travailleurs non-salariés (TNS) : professions libérales, artisans, commerçants ou gérants majoritaires.

Mais attention, son régime fiscal ne s’applique pas aux micro-entrepreneurs car ils bénéficient déjà d’un abattement forfaitaire sur le calcul de l’impôt :

- 34 % d’abattement pour les activités libérales,

- 50 % pour les prestations de services,

- 71 % pour la vente de marchandises.

💡 Si les auto-entrepreneurs ne peuvent pas bénéficier du régime fiscal Madelin, ils peuvent néanmoins souscrire des contrats Madelin pour bénéficier des mêmes garanties pour leur couverture santé.

3. Les contrats Madelin varient entre assureurs

Les contrats Madelin, qu’il s’agisse de mutuelle santé, de prévoyance ou d’épargne retraite, sont tous éligibles à la déduction fiscale mais ne se valent pas tous sur le niveau de garanties.

En pratique, les niveaux de remboursement, les exclusions, les délais de carence ou les options disponibles peuvent varier considérablement d’un assureur à l’autre.

💡 Deux contrats peuvent offrir la même déduction fiscale tout en proposant une protection très différente.

Il est donc essentiel de comparer les garanties et pas seulement l’avantage fiscal afin de choisir la couverture la plus adaptée à vos besoins.

4. Il faut cotiser régulièrement

Pour bénéficier de la déduction fiscale, les contrats Madelin exigent des versements réguliers, avec un montant et une périodicité définis à l’avance.

Cette structure implique un engagement sur la durée, ce qui peut être moins adapté si vos revenus évoluent fortement d’une année à l’autre.

💡 Tout contrat de mutuelle en France est engageant pour une durée minimale d’un an. Une fois cette période écoulée, vous disposez d’un préavis d’un mois pour le résilier.

{{CardMutuelle="/components-blog/cards"}}

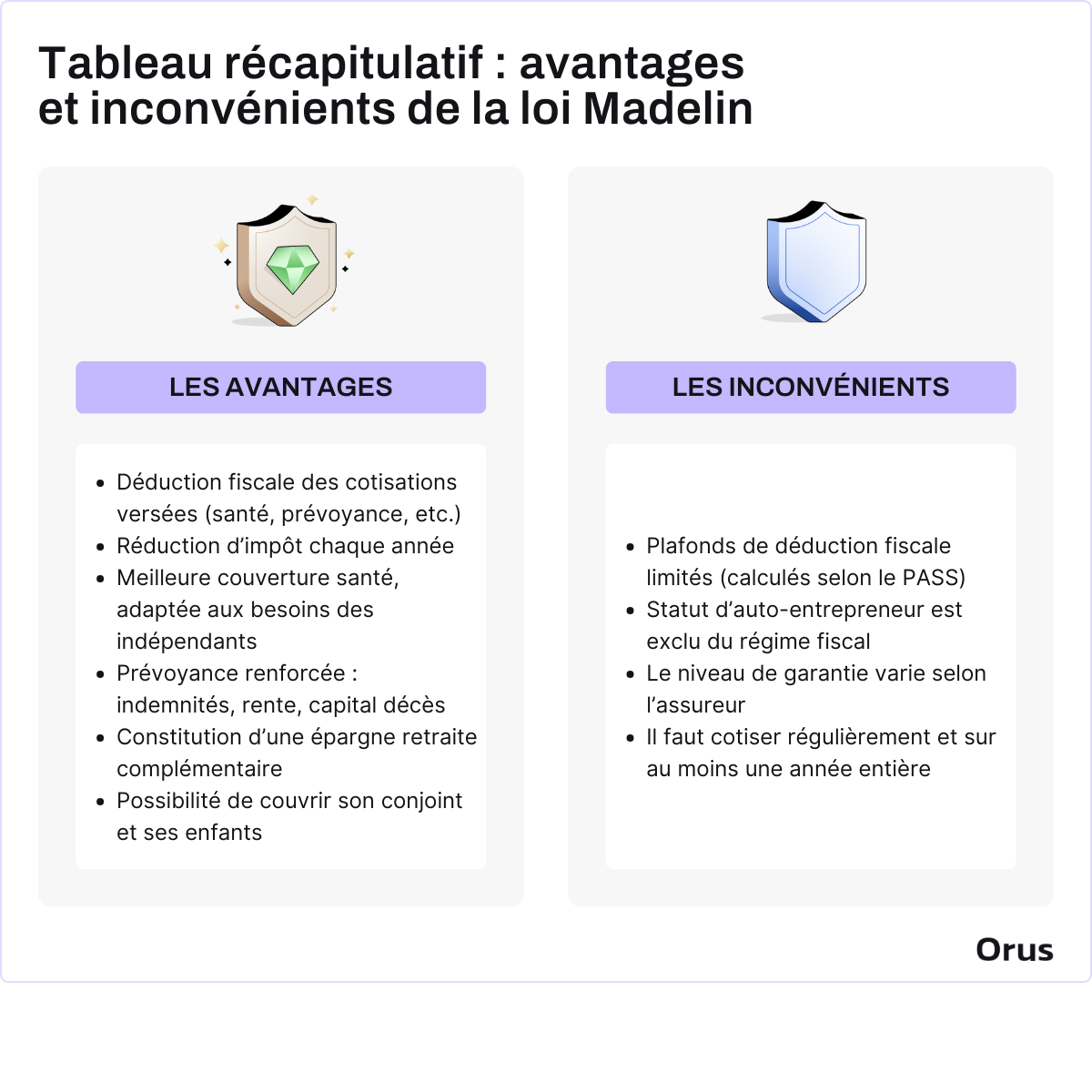

Avantages et inconvénients de la loi Madelin : tableau récapitulatif

Pour vous aider à y voir plus clair, voici un tableau récapitulatif qui présente les avantages et inconvénients de la loi Madelin :

{{CardMutuelle="/components-blog/cards"}}