Combien coûte une assurance professionnelle ?

Le prix d’une assurance professionnelle dépend avant tout de votre activité, de votre statut et des risques que vous souhaitez couvrir. Entre les différentes assurances (RC Pro, assurance multirisque, décennale pour les métiers du bâtiment, mutuelle santé, prévoyance) et la différence de prix en fonction des assureurs, le coût de votre assurance professionnelle peut fortement varier.

Combien coûte une assurance professionnelle ? Dans cet article, nous analysons en détail les prix des différentes assurances professionnelles, les facteurs qui influencent ces coûts et vous donnons des astuces pour choisir une assurance professionnelle au meilleur prix.

Quel est le prix moyen d’une assurance professionnelle ?

Le prix d’une assurance professionnelle dépend principalement du type de couverture choisie :

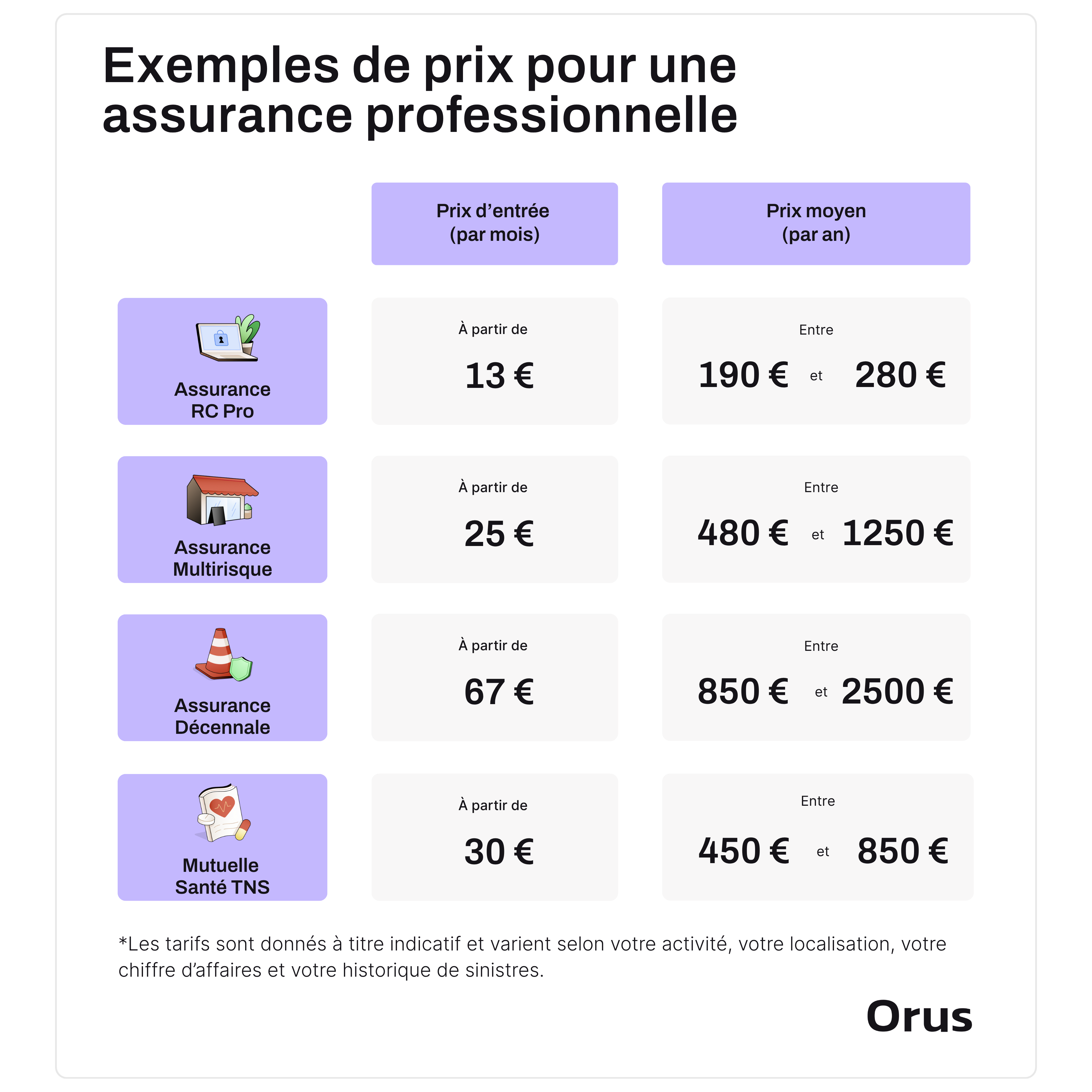

- Assurance RC Pro : à partir de 13 € par mois, en moyenne 190 à 280 € par an.

- Assurance multirisque professionnelle : à partir de 25 € par mois, en moyenne 480 à 1250 € par an.

- Assurance décennale : à partir de 69 € par mois, en moyenne 850 et 2 500 € par an.

- Mutuelle santé indépendant : à partir de 30 € par mois, en moyenne 450 à 850 €/an.

Voici un tableau récapitulatif des fourchettes de prix pour chacune des assurances professionnelles que l’on trouve en entreprise :

{{CardGeneric="/components-blog/cards"}}

Quel est le prix d’une assurance RC professionnelle ?

Quelle est la couverture d’une responsabilité civile professionnelle ?

La responsabilité civile professionnelle (RC Pro) vous couvre pour les dommages que votre activité pourrait causer à des tiers. Elle vous protège, vous et vos salariés, contre trois types de dommages : matériel, immatériel et corporel.

Quel est le tarif d’une assurance responsabilité civile professionnelle ?

Pour une activité présentant un faible risque et en phase de démarrage, le tarif d’une assurance responsabilité civile professionnelle démarre aux autours de 13 € par mois.

Mais en moyenne, un indépendant débourse entre 190 € et 280 € par an pour protéger son activité via une assurance responsabilité civile. Toutefois, les tarifs peuvent grimper jusqu’à 2 000 € par an pour les métiers plus risqués, notamment ceux du secteur de la sécurité.

Qu’est ce qui fait varier la prime d’une assurance responsabilité civile professionnelle ?

Le prix d’une assurance responsabilité civile professionnelle (RC Pro) dépend avant tout du niveau de risque lié à votre activité et des garanties choisies.

Les principaux facteurs qui influencent la prime sont :

- Le type d’activité exercée : plus le risque de causer un dommage à un client est élevé (sécurité, santé…), plus la prime sera importante.

- Le chiffre d’affaires et la taille de l’entreprise : ils reflètent le volume d’activité et donc la probabilité de sinistres.

- L’expérience et l’historique de sinistres : un professionnel expérimenté, sans antécédent, paiera souvent moins cher.

- Le niveau de garanties et les plafonds d’indemnisation : plus la couverture est étendue, plus le tarif augmente.

- Les options souscrites : les options comme la protection du matériel ou la garantie petit local peuvent faire varier le prix de votre contrat RC Pro.

{{CardGeneric="/components-blog/cards"}}

Assurance multirisque professionnelle : quelle couverture et à quel prix ?

Quelle est la couverture d’une assurance multirisque ?

L’assurance multirisque professionnelle offre une couverture complète et sur-mesure. Elle protège à la fois vos biens et vos locaux.

Voici les principaux risques qui peuvent être couverts :

- Dommages aux biens : protection de vos biens mobiliers et immobiliers contre les sinistres courants (incendies, inondations, vol, vandalisme…).

- Dommages aux tiers : couverture pour les dommages que vous pourriez causer à un tiers dans vos locaux (blessures ou dommages matériels).

- Pertes d'exploitation : indemnisation des pertes de revenus en cas de fermeture temporaire de votre commerce due à un sinistre couvert.

Quel est le prix d’une assurance multirisque professionnelle ?

Les tarifs de départ sont généralement autour de 25 € par mois. Cependant, comptez plutôt 480 € en moyenne par an pour une couverture complète.

Qu’est ce qui fait varier la prime d’une assurance multirisque professionnelle ?

Le prix d’une assurance multirisque professionnelle varie selon votre activité, vos biens et le niveau de couverture choisi.

Les principaux critères sont :

- La nature de l’activité : certaines professions présentent plus de risques (restauration, hôtel, etc.).

- La taille de l’entreprise et la valeur des biens assurés : plus il y a d’équipements ou de locaux à couvrir, plus la prime augmente.

- La localisation : le prix d’une assurance d’un local commercial situé en zone à risque (inondations, cambriolages) aura un tarif plus élevé.

- Les garanties et options souscrites : ajouter des protections comme la perte d’exploitation, le transport des marchandises, la garantie responsabilité civile exploitation renforce la couverture et fait varier la prime.

👉 Par exemple, le prix d’une assurance professionnelle d’un magasin de produits électroniques sera généralement plus élevé que celui d’un magasin de prêt-à-porter.

{{CardRetail="/components-blog/cards"}}

Prix d’une assurance décennale : quelle couverture et à quel prix ?

Quelle est la couverture d’une assurance décennale ?

La garantie décennale est cruciale pour les professionnels du bâtiment et du BTP, car elle couvre les dommages avant, pendant et jusqu'à 10 ans après la réception des travaux.

Chez Orus, l'assurance décennale inclut :

- La responsabilité civile décennale (la RCD) : ce sont les dommages qui peuvent survenir suite à la livraison de l’ouvrage pendant 10 ans.

- La responsabilité civile professionnelle (la RCP) : elle indemnise les dommages que vous pouvez causer aux autres au travail.

- La garantie 2 ans du bon fonctionnement de l’équipement, aussi appelé, la garantie biennale : comme son nom l’indique, l’équipement posé sur le chantier est indemnisé pendant 2 ans si il appartient au bâti comme c’est le cas des climatisations ou des chaudières par exemple.

Quel est le prix d’une assurance décennale ?

Le tarif de l'assurance des professionnels du bâtiment débute généralement à 69 € par mois. Pour une protection optimale, les coûts annuels varient entre 850 € et 2500 €.

En tant qu’auto-entrepreneur du bâtiment, votre chiffre d’affaires est plafonné à 77 700 € par an (ou 188 700€ si l’activité est mixte). C’est pourquoi, pour le prix d'une assurance décennale pour micro-entreprise est généralement moins élevé.

Qu’est-ce qui fait varier la prime d’assurance de la garantie décennale ?

Le prix d’une assurance décennale dépend de plusieurs critères liés au profil et à l’activité du professionnel du bâtiment.

Les principaux facteurs sont :

- Le métier exercé : certains corps de métier, notamment les métiers du gros oeuvre, comme la maçonnerie ou la couverture, présentent des risques plus élevés que d’autres.

- L’expérience du professionnel : un artisan expérimenté, avec plusieurs années d’activité sans sinistre, bénéficie souvent d’un tarif plus avantageux.

- L’historique d’assurance : un bon dossier (aucun sinistre déclaré ou résiliations) inspire confiance à l’assureur et permet de réduire la prime.

- Le chiffre d’affaires : il reflète le volume de chantiers et donc le niveau de risque à couvrir.

{{CardDecennale="/components-blog/cards"}}

Mutuelle et prévoyance santé pour indépendant : quelle couverture et à quel prix ?

Quelle est la couverture d’une mutuelle et d’une prévoyance santé ?

Une mutuelle santé pour indépendant complète les remboursements de la Sécurité sociale (consultations, médicaments, hospitalisation, dentaire, optique…).

La prévoyance, elle, vous verse des indemnités journalières en cas de maladie, d'accident, invalidité ou de décès.

Quel est le prix d’une mutuelle et d’une prévoyance santé ?

Voici des tarifs de départ estimatifs pour les indépendants :

- Pour une mutuelle santé : à partir d’environ 30 €/mois.

- Pour une prévoyance : à partir d’environ 20 €/mois.

Qu’est-ce qui fait varier leurs primes d’assurances ?

La prime d’une mutuelle ou d’une prévoyance santé varie selon plusieurs critères liés au profil de l’indépendant et aux garanties choisies :

- L’âge de l’assuré : plus on avance en âge, plus la prime augmente, car le risque de soins ou d’arrêt de travail est plus élevé.

- Le niveau de garanties : une couverture plus complète (optique, dentaire, hospitalisation, indemnités élevées) coûte naturellement plus cher.

- Le régime social et la situation familiale : artisan, commerçant, profession libérale, célibataire ou avec enfants, tout cela influe sur le tarif.

- L’historique médical et les options souscrites : certaines formules incluent des services additionnels (assistance, invalidité, décès), ce qui augmente la prime.

{{CardMutuelle="/components-blog/cards"}}

Comment réduire le prix de votre assurance professionnelle ?

Il est tout à fait possible de payer moins cher pour votre assurance professionnelle tout en bénéficiant d'une couverture adéquate. Voici quelques conseils pratiques :

- Comparez les prix : ne vous limitez pas à un seul devis ! Prenez le temps de comparer plusieurs offres. Chez Orus, nous vous aidons à comparer gratuitement vos devis. Il vous suffit de remplir un devis en ligne et de laisser vos coordonnées. Un conseiller vous rappellera pour évaluer vos besoins et analyser vos devis de manière personnalisée.

- Assurez-vous que les devis incluent les mêmes garanties : tous les contrats ne se valent pas. Évitez de sacrifier la qualité de la couverture pour réduire vos cotisations. En cas de sinistre, vous pourriez vous retrouver sous-assuré et donc mal remboursé.

- Prêtez attention aux franchises : le montant de la franchise est à votre charge en cas de sinistre, et il influence directement le coût de votre assurance. Soyez prudent avec les contrats à bas prix qui proposent des franchises élevées, car cela pourrait, à long terme, être financièrement désavantageux.

💡 Les conséquences financières d'une indemnisation peuvent être lourdes, pouvant même mettre en péril la santé de votre entreprise. Même si vous ne considérez pas votre activité comme risquée, une assurance professionnelle est souvent rentabilisée dès le premier sinistre.

{{CardGeneric="/components-blog/cards"}}