Choisir son assurance professionnelle en 2026 : les 5 critères clé

Même si toutes les entreprises ne sont pas obligées de s'assurer, souscrire une assurance professionnelle pour protéger votre entreprise en cas de sinistre ou d'interruption d'activité reste essentiel. Personne n’est à l’abri d’un pépin !

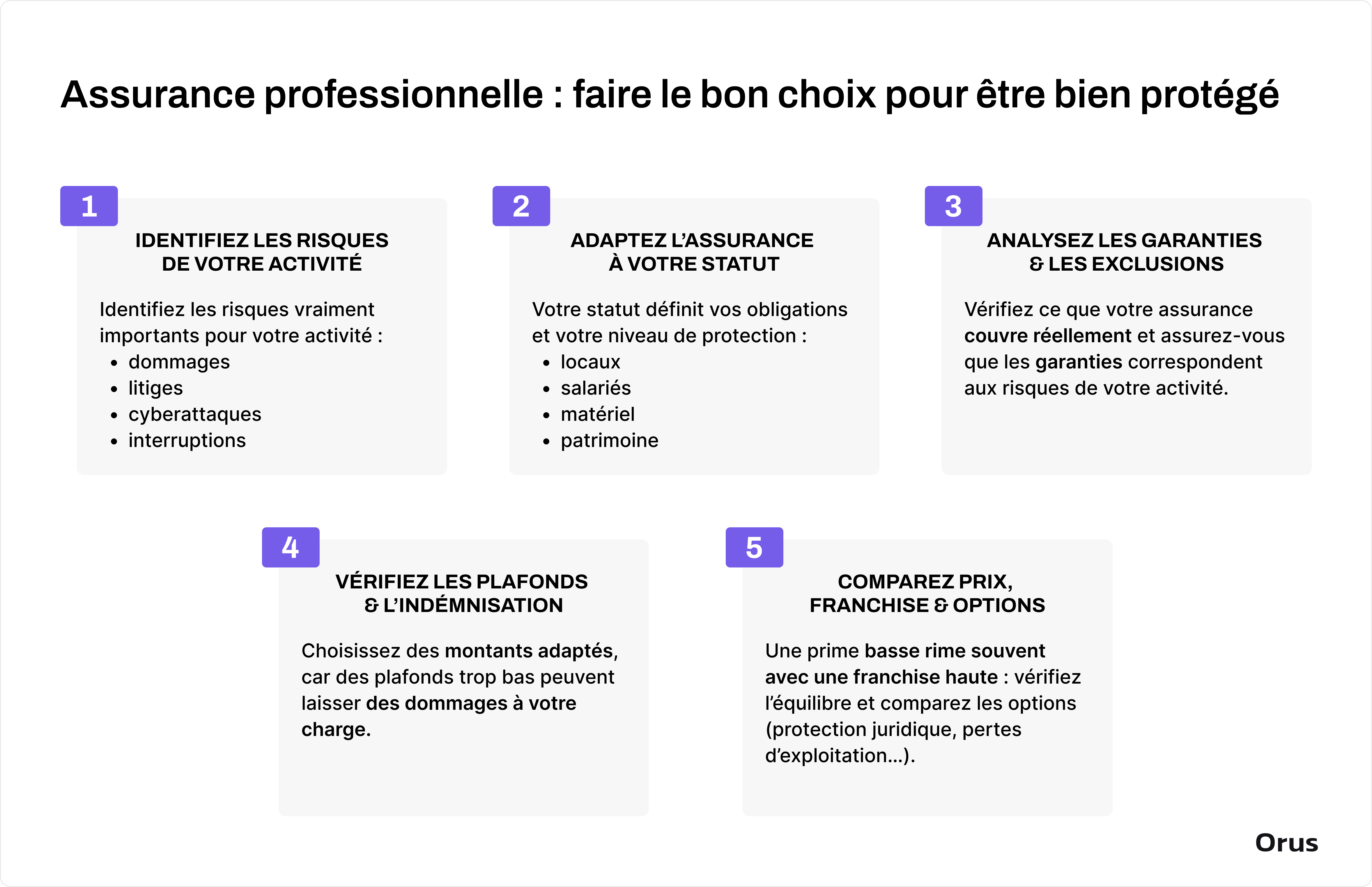

Mais quelle assurance professionnelle choisir ? Pour souscrire la meilleure assurance professionnelle, vous devez tenir compte de plusieurs critères : les besoins spécifiques de votre activité, les garanties et exclusions proposées, les plafonds d’indemnisation, et d’autres facteurs importants.

Quelles sont les principales assurances professionnelles ?

1. La responsabilité civile professionnelle

La responsabilité civile professionnelle (RC Pro) protège votre entreprise contre les dommages que vous, vos employés, vos locaux, votre matériel ou vos produits peuvent causer à autrui.

👉 Par exemple : si vous êtes consultant indépendant et que vous faites une mauvaise interprétation des besoins du client entraînant des pertes financières pour votre client, votre assurance RC Pro consultant couvrira les conséquences de cette erreur.

L’assurance RC Pro est obligatoire pour certaines professions réglementées, telles que :

- Professionnels du droit : juristes, notaires, avocats, huissiers… ;

- Professionnels de santé : médecins, sages-femmes, infirmiers, dentistes… ;

- Agents immobiliers ;

- Agences de voyages ;

- Agents généraux d’assurance ;

- Professionnels du bâtiment ;

- Autres professions réglementées.

💡 Même si la RC Pro n’est pas obligatoire pour votre activité, elle est souvent exigée par vos clients ou partenaires. Par exemple, pour répondre à un marché public ou à certains appels d’offres privés, une RC Pro est souvent exigée dans le dossier de candidature.

{{CardGeneric="/components-blog/cards"}}

2. L’assurance multirisque professionnelle

L’assurance multirisque professionnelle protège les locaux et biens matériels de votre entreprise, à l’instar d’une assurance habitation qui protège le domicile. Elle est souvent indispensable et est accessible à toutes les structures, qu’il s’agisse de PME, de collectivités, de sociétés ou d’associations, quels que soient les secteurs.

Les garanties de cette assurance peuvent couvrir :

- Les locaux ;

- Les aménagements ;

- Le matériel ;

- Les marchandises et le stock.

Elle est recommandée pour couvrir les frais en cas de sinistres comme un incendie, une fuite d’eau, un cambriolage ou une tempête.

👉 Par exemple : si vous êtes chocolatier et qu’un incendie endommage votre chocolaterie : les dégâts causés par le feu et les fumées sont couverts par l’assurance chocolatier, tout comme la recharge des extincteurs.

L’assurance multirisque professionnelle offre une couverture large et peut être adaptée à votre activité, vos besoins et vos obligations. Certaines options peuvent inclure :

- La responsabilité civile professionnelle ;

- La protection juridique ;

- La couverture des pertes d’exploitation.

La différence pour bien choisir entre RC Pro et Multirisque est que la RC Pro protège les tiers, tandis que la multirisque protège votre entreprise et vos biens.

3. La garantie décennale

Si vous êtes un professionnel de la construction, l’assurance décennale est obligatoire. Cette assurance couvre les dommages liés à vos chantiers pendant 10 ans après la fin des travaux.

Plus précisément, le dommage, pour être couvert, doit atteindre :

- La solidité de l’ouvrage : si les fondations que vous avez construites risquent de s’effondrer ;

- L’usage du bâtiment : si le bâtiment devient inhabitable ou impropre à son usage prévu ;

- Les équipements intégrés : si, par exemple, une pompe à chaleur installée devient inutilisable.

👉 Par exemple : si vous êtes constructeur maçons et que le client découvre des malfaçons sur un mur dans les 10 ans après la fin des travaux, l’assurance décennale maçon prendra en charge la réparation de ces dommages.

💡 Attention, la garantie décennale ne couvre que les gros œuvres et second oeuvre et non les petits travaux de bricolage courant, ceux-ci peuvent être couverts par la RC Pro homme-toutes-mains.

{{CardDecennale="/components-blog/cards"}}

4. La mutuelle d'entreprise

Depuis le 1er janvier 2016, toutes les entreprises privées, quelle que soit leur taille, sont tenues de proposer une mutuelle collective à leurs employés. Si vous dirigez une entreprise, vous devez donc proposer une mutuelle santé à vos employés. Cette mutuelle les aide à couvrir leurs dépenses de santé, surtout celles non remboursées par la Sécurité sociale.

Vous pouvez choisir librement l’assureur de votre mutuelle et n’êtes pas obligé de couvrir les ayants-droits des employés si vous ne le souhaitez pas. Cependant, la loi impose certaines obligations :

- Le remboursement minimal : le contrat doit garantir un remboursement minimum des soins ;

- La participation financière : en tant qu’employeur, vous devez financer au moins 50 % de la cotisation, le reste étant à la charge du salarié ;

- La couverture obligatoire : tous les employés doivent bénéficier de la mutuelle collective, sauf exceptions (s’ils ont déjà une complémentaire santé ou sont apprentis, par exemple).

En souscrivant une mutuelle d’entreprise, vous assurez une protection santé à vos employés tout en respectant les obligations légales.

💡Si vous êtes travailleur indépendant, souscrire une mutuelle TNS est essentiel car contrairement aux salariés, vous ne bénéficiez pas d’une couverture santé collective.

5. La garantie perte d'exploitation

L'assurance perte d'exploitation protège votre entreprise si votre activité est interrompue à cause d'un sinistre couvert, comme un incendie ou un dégât des eaux.

Elle compense la perte de revenus pendant la période de fermeture et prend en charge les frais fixes tels que le loyer et les salaires.

Même si cette assurance n'est pas obligatoire, il est fortement recommandé d'en souscrire une. Elle assure la stabilité financière de votre entreprise en cas de problème majeur.

6. La protection juridique

La protection juridique professionnelle couvre les frais de défense en cas de litiges professionnels. Elle inclut les honoraires d'avocats et les coûts liés aux procédures judiciaires.

👉 Par exemple : si votre entreprise est poursuivie par un client pour non-respect d'un contrat, cette assurance prend en charge les frais de justice, vous permettant de gérer le conflit en toute sérénité.

Facultative, elle est souvent comprise ou en option dans d’autres assurances professionnelles. Chez Orus, elle fait partie intégrante du contrat d’assurance RC Pro mais correspond à une option supplémentaire dans le cadre de la multirisque.

👋 Envie de changer d’assureur pour votre assurance professionnelle ? Avant de vous lancer, prenez le temps de vérifier le délai de résiliation de votre assurance professionnelle, afin d’éviter toute reconduction automatique. Chez Orus, nous nous chargeons ensuite de la résiliation pour vous. Sinon, on vous explique comment faire avec notre modèle de résiliation d’assurance professionnelle.

{{CardGeneric="/components-blog/cards"}}

Comment choisir son assurance professionnelle ?

Comment choisir une assurance pour son entreprise ? Voici quelques conseils concrets pour vous aider à souscrire la meilleure assurance professionnelle.

1️⃣ Identifier les besoins spécifiques de votre activité

Commencez par identifier les risques propres à votre secteur d’activité.

Par exemple, un cabinet de conseil en stratégie aura des besoins différents d’une entreprise de construction. Dressez une liste des risques possibles tels que :

- Les dommages matériels ;

- Les litiges avec les clients ;

- Les pertes d’exploitation ;

- Les cyberattaques ;

- etc.

2️⃣ Identifier les besoins spécifiques au statut de votre entreprise

Chaque forme d’entreprise présente des particularités en matière de responsabilité, de patrimoine ou de risques à couvrir. Par exemple, un auto-entrepreneur n’aura pas les mêmes obligations ni la même exposition qu’une SARL ou une PME.

Selon votre situation, vous pouvez avoir besoin d’une couverture adaptée :

- Assurance auto-entrepreneur : pour protéger votre activité indépendante à moindre coût

- Assurance TPE ou assurance PME : pour sécuriser vos locaux, vos salariés et vos contrats clients

- Assurance chef d’entreprise : pour couvrir votre responsabilité personnelle et vos décisions de gestion

- Assurance entreprise individuelle : pour protéger votre patrimoine personnel souvent confondu avec celui de l’entreprise

- Assurance Startup : pour anticiper les risques liés à l’innovation, à la levée de fonds ou aux données numériques.

💡Identifier ces besoins selon votre statut permet de choisir un contrat sur mesure, ni trop léger, ni trop complexe.

3️⃣ Confronter les garanties et les exclusions

Examinez attentivement ce que chaque contrat d’assurance professionnelle couvre et ce qu’il exclut. Les garanties indiquent ce qui est pris en charge, tandis que les exclusions précisent les situations non couvertes. Assurez-vous que les garanties proposées correspondent bien aux besoins spécifiques de votre entreprise.

4️⃣ Analyser les plafonds d’indemnisation

Les plafonds d’indemnisation représentent le montant maximal que l’assurance versera en cas de sinistre. Vous devez absolument vérifier que ces plafonds sont suffisants pour couvrir les risques que vous avez identifiés. Si votre entreprise gère des biens de grande valeur, optez pour des plafonds plus élevés.

5️⃣ Comparer le coût et les franchises

Comparez non seulement les primes d’assurance, c’est à dire le montant que vous devrez verser mensuellement ou annuellement pour être couvert, mais aussi les franchises, c’est-à-dire la part des frais qui restera à votre charge en cas de sinistre.

Une prime faible peut s’accompagner d’une franchise élevée, ce qui peut être problématique si un sinistre survient. Assurez-vous que le rapport entre le coût de l’assurance et les franchises soit équilibré et correspond à votre capacité financière.

Découvrez une synthèse claire pour vous guider dans le choix de la meilleure assurance professionnelle.

{{CardGeneric="/components-blog/cards"}}

Quelles sont les erreurs à éviter pour choisir la bonne assurance professionnelle ?

Bien choisir son assurance pro, c’est anticiper plutôt que réparer. Pourtant, de nombreuses entreprises tombent dans les mêmes pièges. Voici les erreurs les plus fréquentes et comment les éviter :

1️⃣ Se fier uniquement au prix

Une assurance bon marché peut paraître intéressante, mais elle couvre souvent le strict minimum. En cas de problème, les frais restants peuvent être bien supérieurs à l’économie réalisée.

👉 Prenons un exemple concret : un restaurateur prend la formule la moins chère, sans garantie perte d’exploitation. Après un incendie, son local est fermé pendant un mois : il n’est pas indemnisé pour le chiffre d’affaires perdu

2️⃣ Ignorer les exclusions

Chaque contrat contient des conditions précises pour que la garantie fonctionne. Si elles ne sont pas respectées, l’assureur peut refuser d’indemniser.

👉 Prenons un exemple concret : un artisan pense être couvert contre l’incendie. Mais ses détecteurs incendie ne sont plus aux normes, et l’assurance refuse la prise en charge car la clause exigeait un système d’alarme en bon état.

3️⃣ Sous-estimer ses besoins réels

Une activité peut comporter des risques indirects qu’on ne pense pas toujours à couvrir. Sans la bonne garantie, même un incident mineur peut bloquer l’entreprise.

👉 Prenons un exemple concret : un fleuriste ne souscrit pas la garantie pertes de marchandises réfrigérées. Après une panne d’électricité en plein été, tout son stock fane en une nuit et donc aucune indemnisation n’est possible.

4️⃣ Reporter la souscription

Soyez attentif à la date de souscription de votre assurance. certains assureurs refuseront de vous indemniser si vous avez souscrit trop tard à une assurance par rapport au risque engagé.

👉 Prenons un exemple concret : un entrepreneur du bâtiment lance un chantier avant d’avoir souscrit sa décennale. Les dégâts et malfaçons de ce chantier ne sont pas couvert par sa garantie décennale.

{{CardGeneric="/components-blog/cards"}}